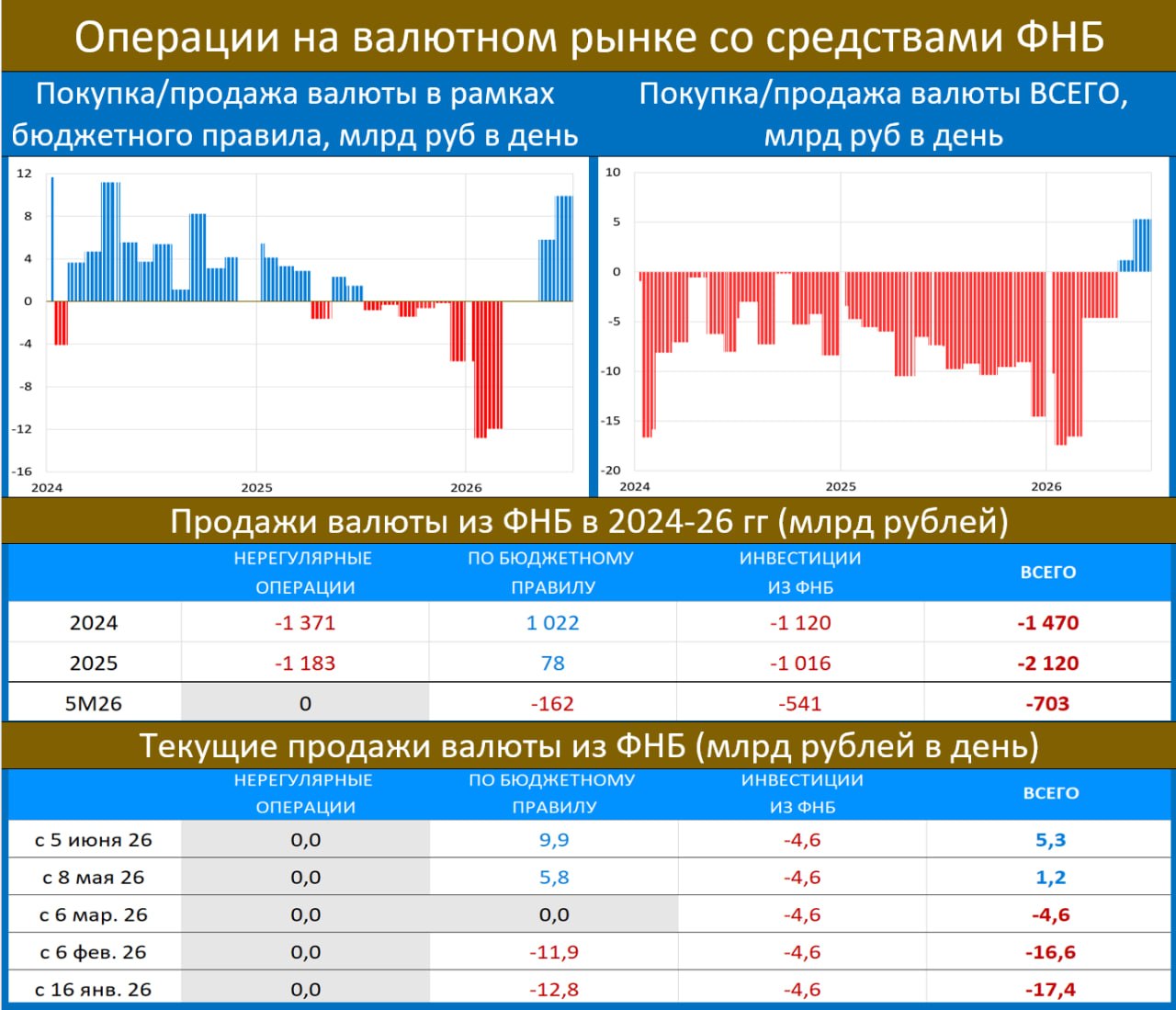

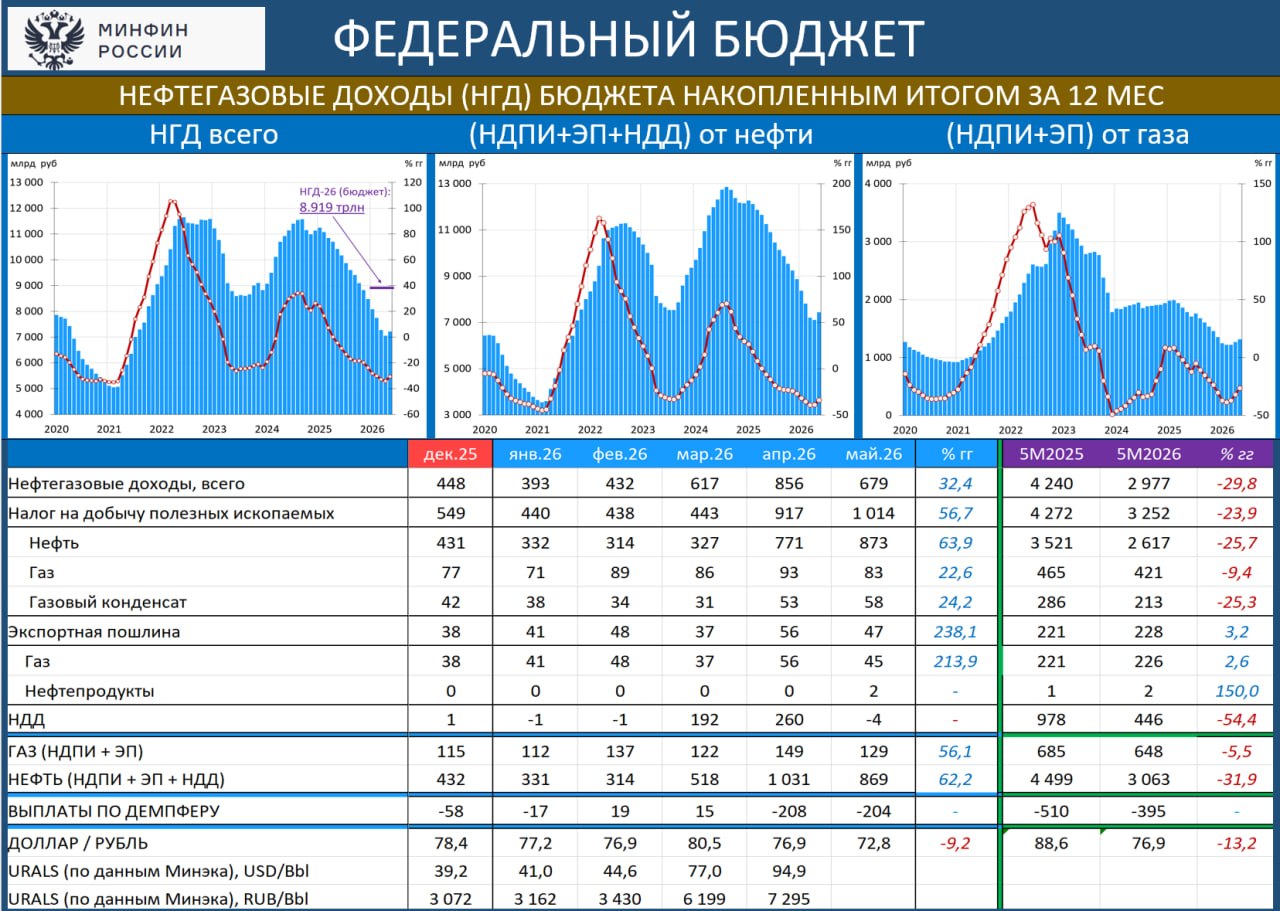

‼️ НЕФТЕГАЗОВЫЕ ДОХОДЫ: УМЕРЕННЫЙ РОСТ ПРИ СТОЛЬ ВЫСОКИХ ЦЕНАХ; ПРИЧИНА, ПО-ВИДИМОМУ, В ФИЗИЧЕСКИХ ОГРАНИЧЕНИЯХ ЭКСПОРТА

Данные Минфина по НГД за май оказались слабее наших ожиданий, что, по-видимому, связано с сокращением физических объёмов поставок из-за нарушений инфраструктуры

· НГД за МАЙ: 679 млрд (+32% гг), 5М26: 2 977 млрд (-30% гг)

· Минфин сообщил, что он недобрал в мае 12 млрд, а в июне ожидает доп.доходы — 220 млрд

· С учетом этого, покупка валюты в ФНБ с 5 июня по 6 июля — 208 млрд или 9.9 млрд руб в день

· Учитывая продажи валюты в счет зеркалирования инвестиций из ФНБ (4.6 млрд в день), чистый объём покупок — 5.3 млрд руб в день (в мае было 1.2 млрд руб в день)

· Данные о средней цене Urals в мае Минэк ещё не опубликовал. В апреле было $94.87; майская цифра, скорее всего, будет близка к апрельской

· Увеличение покупок валюты в июне вряд ли окажет заметное влияние на курс, т.к. должно быть компенсировано увеличением продаж валюты экспортёрами

MMI в Max 🌏

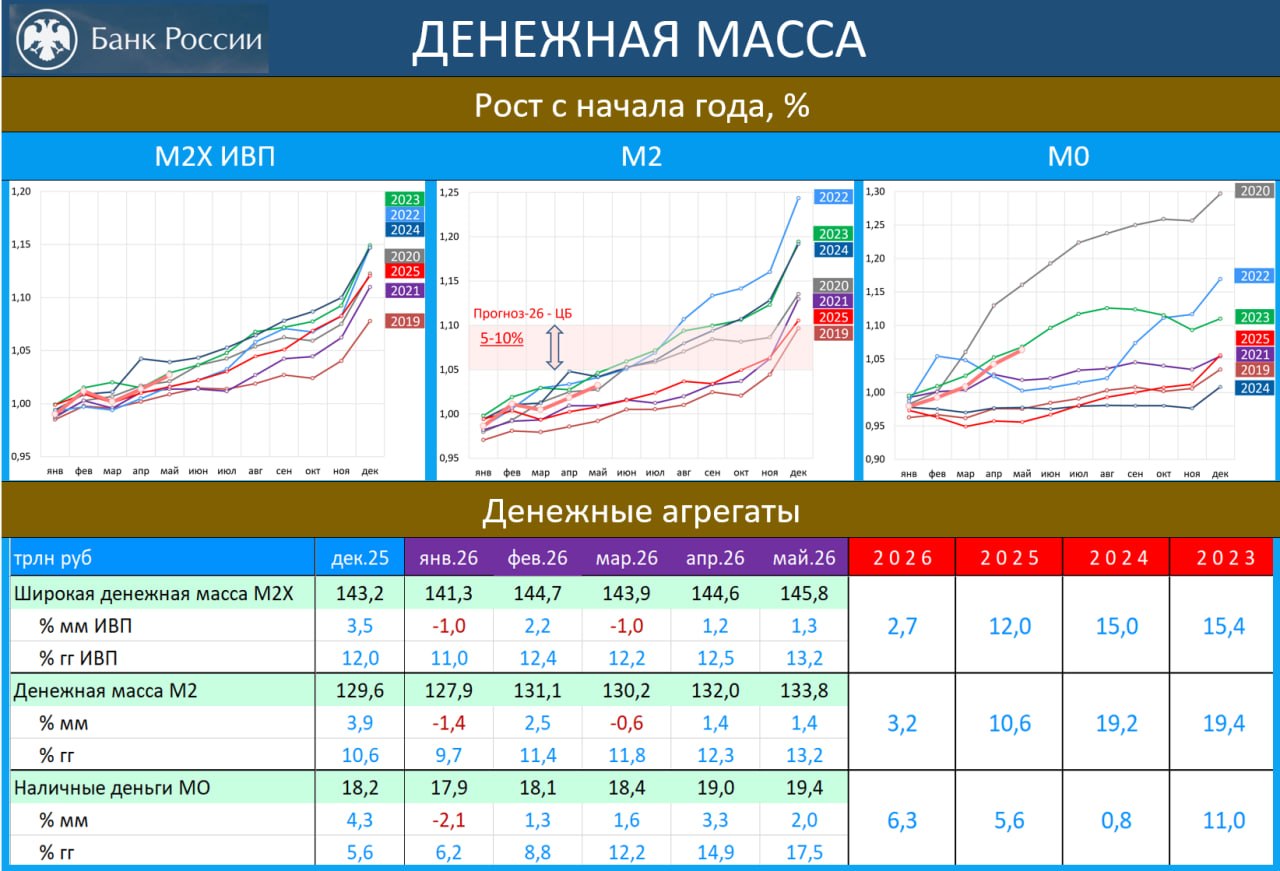

‼️🔥💥 ДЕНЕЖНЫЕ АГРЕГАТЫ В МАЕ: СОМНЕНИЯ В ВОЗМОЖНОСТИ ДАЛЬНЕЙШЕГО СМЯГЧЕНИЯ ДКП УСИЛИЛИСЬ

М2 в мае:

· М2 — 13.2% гг — max с августа 2025г

· М2Х ИВП — 13.2% гг — max с марта 2025г

Ранее мы писали, что ускорение М2 ставит под сомнение возможность дальнейшего смягчения ДКП. Цифры за май усиливают эти сомнения. Рост М2Х ИВП соответствует средним показателям за 2020-25гг, и этим темпам соответствовала инфляция около 8%. К этим значениям инфляции мы и вернёмся в следующем году, если сейчас не остановить рост М2

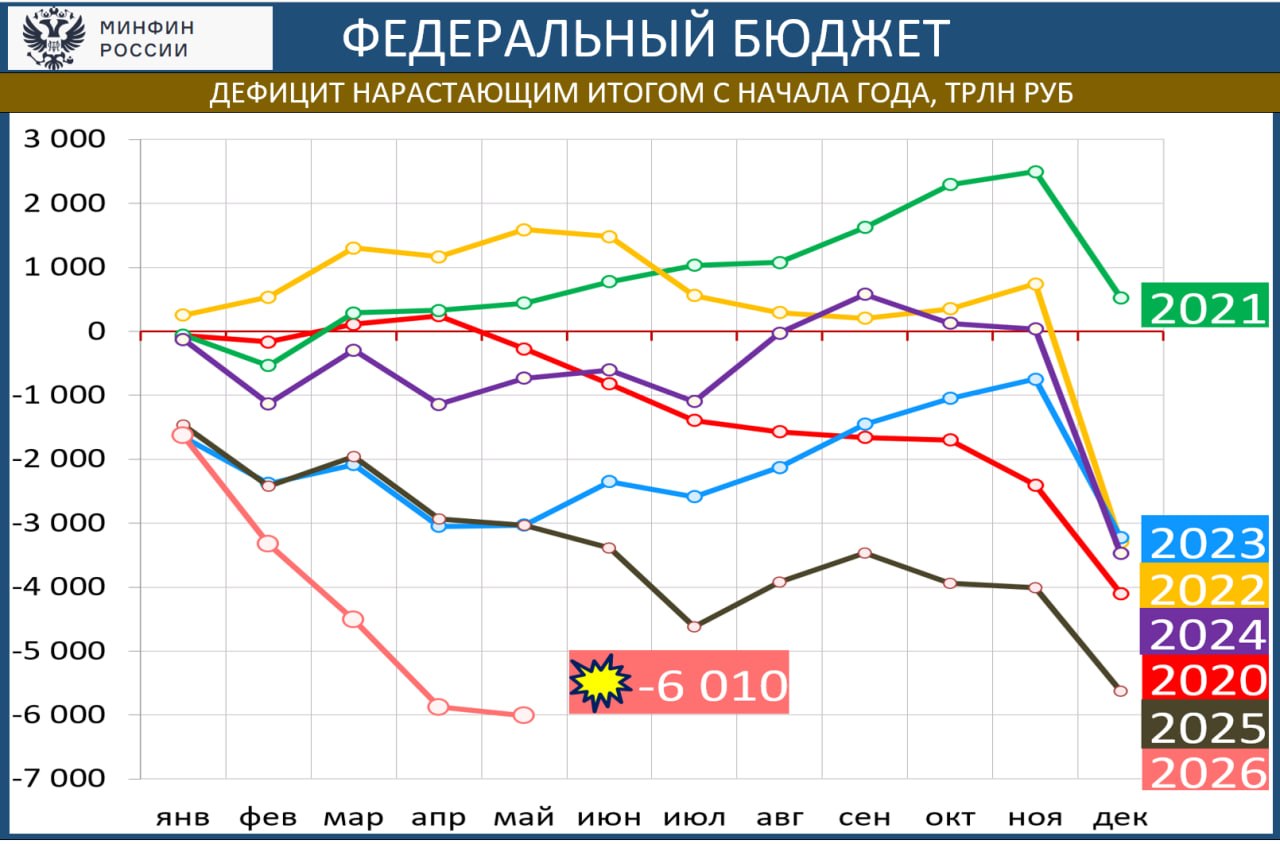

Если в 1К26 значимый вклад в рост М2 вносил бюджет, то в 2К26 — кредит! Майский дефицит был лишь 133 млрд. Это значит, что вклад ЧТОГУ в рост М2 был незначительным, а основной вклад внёс кредит. Ускорение началось ещё в апреле, а в мае тенденция усилилась

Бюджет продолжит быть значимым источником эмиссии с учетом заявленных планов 😱 отказаться от нулевого структурного дефицита до 2029г. Это ГЛАВНАЯ НОВОСТЬ недели, которая ставит ‼️ КРЕСТ НА ОЖИДАНИЯХ НИЗКИХ СТАВОК В 2027г

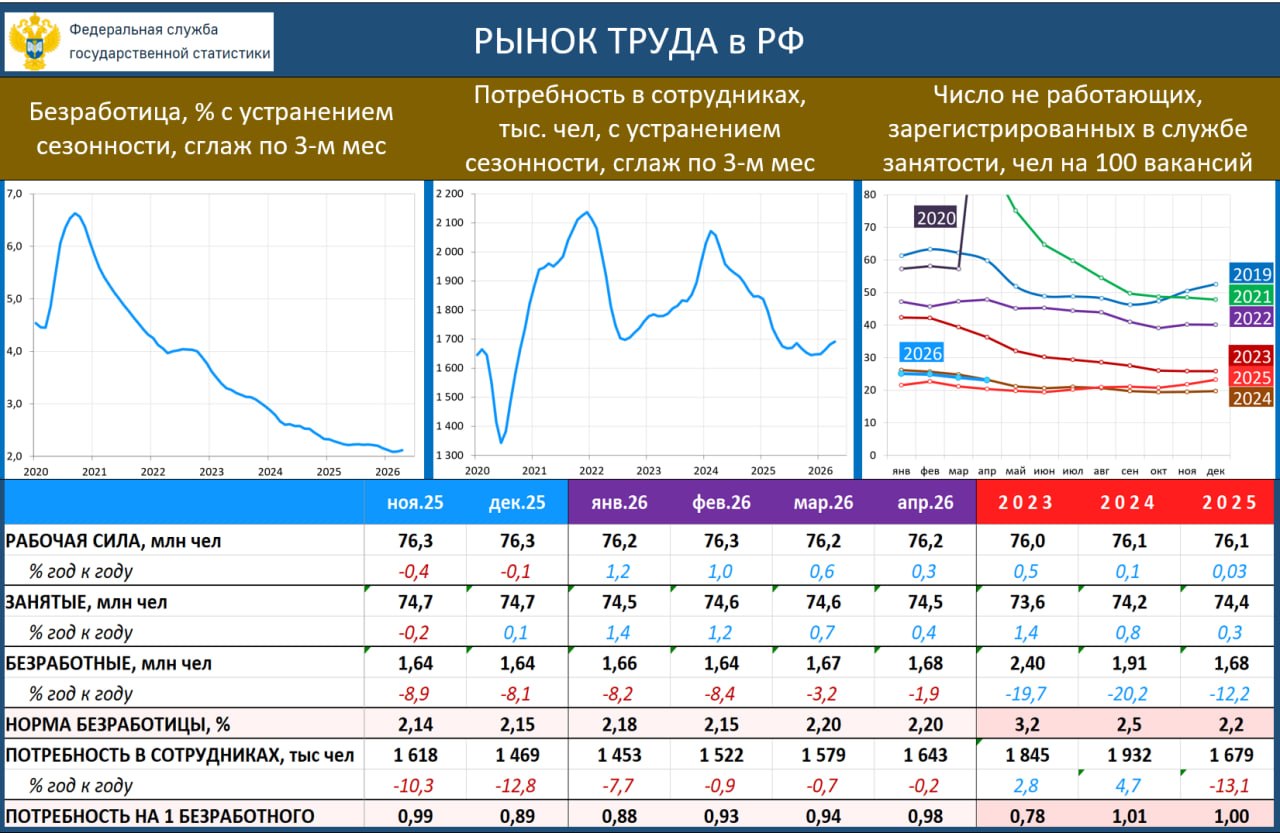

‼️🔥 БЕЗРАБОТИЦА & ЗАРПЛАТЫ: СИТУАЦИЯ НЕ УЛУЧШАЕТСЯ; ДИНАМИКА ЗАРПЛАТ СТАВИТ ПОД СОМНЕНИЕ ВОЗМОЖНОСТЬ СНИЖЕНИЯ КС

Статистика за январь-апрель:

· Шокирующий рост зарплат продолжается: с начала года зарплаты растут по более высокой траектории (около 16% гг), чем в 2025г (около 14% гг)

Номинальная зарплата

· Март: 112.7 тыс руб/мес, 15.4% гг (14.4% гг по сопоставимому кругу)

· 1К26: 107.0 тыс руб/мес, 15.9% гг (15.1% гг)

Реальная зарплата

· Март: 9.0% гг (8.1% гг по сопоставимому кругу)

· 1К26: 9.4% гг (8.7% гг)

Безработица

· Безработица (15+) в апреле: 2.20% vs 2.20% в марте и 2.15% в феврале; с устранением сезонности – 2.2%

· Занятые в экономике в апреле: +0.3% vs +0.8% гг в марте

· Спрос на труд – слабый рост (с устранением сезонных эффектов) при ухудшающемся соотношении потребности и числа безработных

ВЫВОДЫ:

· Бизнес не готов увольнять

· Рост зарплат в 1К26 ускорился по сравнению с 2025г, и это катастрофа!

· С такой динамикой зарплат инфляцию точно не вернуть к цели…

MMI в Max 🌏