ОТЧЕТ МЭА (IEA), ОСНОВНЫЕ МОМЕНТЫ:

• Наблюдается восстановление мирового спроса на нефть: ожидается рост потребления по сравнению с майским минимумом, обусловленный сезонными факторами и реализацией отложенного спроса на фоне возобновления поставок нефтепродуктов.

• Темпы годового снижения замедлятся с 4.8 млн бс во 2кв26 до 1.7 млн бс в третьем квартале, сменившись ростом на 1.2 млн бс в четвертом квартале; в целом за год снижение составит -1 млн бс. Прогнозируемый рост на 2 млн бс в 2027 году означает, что темпы расширения рынка за два года окажутся значительно ниже исторических показателей.

• В июне мировые поставки нефти резко выросли — на 4.1 млн бс, достигнув 98.8 млн бс, поскольку возобновление транспортировки через Ормузский пролив способствовало частичному восстановлению добычи в странах Персидского залива.

• Тем не менее, общемировой объем добычи оставался примерно на 9.4 млн бс ниже довоенного уровня; ожидается, что к 2026 году поставки снизятся в среднем на 3.7 млн бс — до 102.6 млн бс (при условии быстрой деэскалации возобновившихся боевых действий). В случае увеличения объемов транзита в следующем году поставки нефти вырастут на 7.5 млн бс.

• РОССИЯ: добыча в июне составила 8.86 млн бс vs 8.74 млн бс в мае. Это на -910 тыс бс ниже квоты OPEC+

• РОССИЯ: общий объем экспорта российской сырой нефти в июне составил 5.8 млн бс, что на 620 тыс бс больше, чем в мае. Экспорт нефтепродуктов в прошлом месяце сократился на 230 тыс бс ММ и составил 1.91 млн баррелей в сутки.

• РОССИЯ: но доходы сократились до $15.8 млрд.

• РОССИЯ: МЭА ожидает, что добыча нефти в России составит 8.9 млн бс в 2026 году и 8.8 млн бс в 2027 году, vs 9.2 млн бc в 2025 году.

MMI в Max 🌏

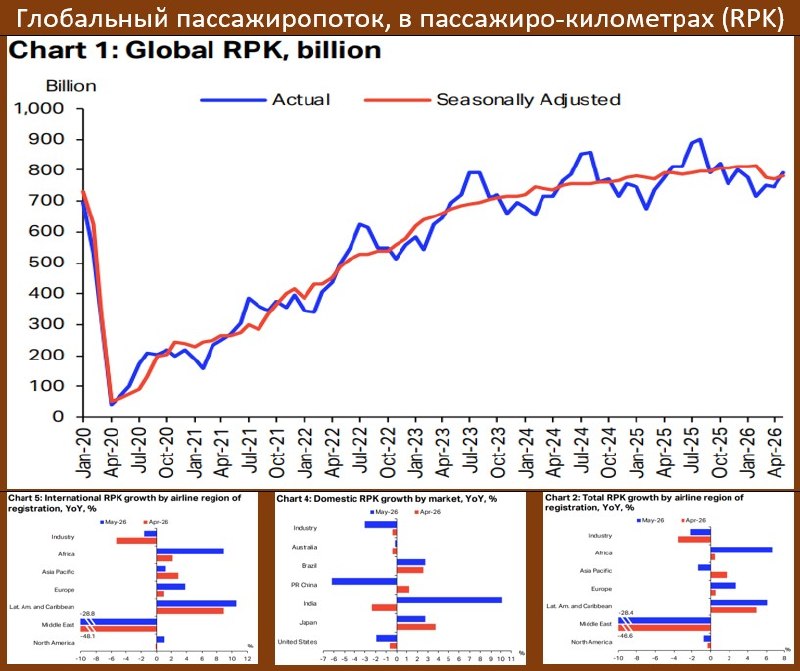

МИРОВЫЕ АВИАПЕРЕВОЗКИ В МАЕ: ВТОРОЙ МИНУС ПОДРЯД

По данным Международной Ассоциации воздушного транспорта (IATA), по итогам мая объем мировых пассажирских авиаперевозок упал на -2.2% vs -3.4% гг ранее.

Мировые пассажирские перевозки продолжили тенденцию к снижению, наблюдавшуюся ранее в апреле вследствие сбоев, вызванных конфликтом вокруг Ирана и ростом цен на нефть. Объем перевозок авиакомпаний Ближнего Востока упал на -28.4% гг, хотя этот показатель и продемонстрировал улучшение по сравнению с апрелем, когда объемы сократились почти вдвое. Авиаперевозчики АТР и С.Америки также зафиксировали снижение показателей, что негативно сказалось на общемировых результатах.

В целом Global Domestic Market: -3.1% vs 0.0% гг в апреле. Global International Market по-прежнему в минусе: -1.6% vs -5.3% гг ранее.

Динамика в мае:

• Азиатско-Тихоокеанский регион (-1.4% гг vs 1.7% гг), в т.ч. Китай, внутр. авиалинии (-6.2% vs 1.2%)

• Африка (6.6% vs 2.8%),

• Европа (2.7% vs 0.8%),

• Латинская Америка (6.1% vs 5.0%),

• Ближний Восток (-28.4% vs -46.6%)

• Северная Америка (-0.8% vs -0.3%), в т.ч. США, внутр. авиалинии (-1.9% vs -0.6%)

ТОП-3 лидера по долям в авиаперевозках в глобальном масштабе: АТР (34.4%), Европа (26.7%), Северная Америка (21.8%).

MMI в Max 🌏

МИРОВЫЕ ЦЕНЫ НА ПРОДОВОЛЬСТВИЕ: ПЕРВОЕ ПАДЕНИЕ ЗЕРНА ЗА МНОГИЕ МЕСЯЦЫ

Индекс продовольственных цен ФАО , рассчитываемый в USD, в июне показал следующие темпы: -0.3% мм/1.7% гг vs -0.2% мм/2.9% гг ранее.

Зерно (основная позиция): “… цены на пшеницу снизились на 4.4%, т.к. высокие темпы уборочной кампании и благоприятные прогнозы относительно объемов предложения в Черноморском регионе перевесили опасения по поводу перспектив урожая в США и Австралии. Хотя недавние дожди несколько снизили риски в ряде районов Австралии, засуха, вызванная явлением Эль-Ниньо, и рост затрат на производственные ресурсы по-прежнему негативно сказывались на прогнозах производства. Дополнительное понижательное давление было обусловлено укреплением доллара и ослаблением цен на энергоносители на фоне ожиданий снижения напряженности вокруг Ормузского пролива.

Цены на кукурузу также упали на 6.2%, что отражает ожидания значительных объемов предложения в странах-экспортерах Ю.Америки, а также снижение цен на сырую нефть, сдерживавшее спрос на биотопливо. Среди других фуражных зерновых международные цены на ячмень и сорго снизились соответственно на 3.4 и 7.7 процента.

Напротив, сводный индекс цен на рис вырос на 3.2 процента…”

Динамика рублевого индекса в прошлом месяце составила 0.7% мм/-4.8% гг vs -5.5% мм/-6.6% гг ранее, в июне средний курс USD подрос до 73.58 vs 72.81 ранее.

MMI в Max 🌏

‼️🔥 ИНФЛЯЦИЯ и М2: ВОПРОС О СНИЖЕНИИ СТАВКИ В ИЮЛЕ СНЯТ С ПОВЕСТКИ ДНЯ

её повышение всё более вероятно… но появляется и сценарий ШОКА ДКП

Ранее мы писали, что «если по июню не увидим замедления кредита и М2, то повышение КС станет базовым сценарием». Так и произошло.

Данные за июнь:

· М2: 13.4% гг (13.0% в мае)

· М2Х ИВП: 13.1% гг (13.1% в мае)

Так как бюджет в этом месяце, скорее всего, был исполнен с околонулевым дефицитом, то основной вклад в рост М2, по-видимому, вновь вносил кредит

Если данные по кредиту и М2 ставят крест на надеждах о снижении ставки, то данные по инфляции сигнализируют о необходимости её повышения

Топливный кризис начался в 20-х числах мая, но первые 4 недели ускорения в устойчивых компонентах ИПЦ не было. А последние 3 недели оно не просто началось, а приобретает характер цунами: 0.06 — 0.10 — 0.18 — 0.24% — устойчивая инфляция уходит выше 10% saar!

Ещё пару недель такого ускорения, и ЦБ придется не просто повышать КС, а дёргать её 💥 СРАЗУ НА НЕСКОЛЬКО ПРОЦЕНТОВ ВВЕРХ

MMI в Max 🌏

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ В США ДОСТИГЛИ МАКСИМУМОВ ЗА ПОСЛЕДНИЕ НЕСКОЛЬКО ЛЕТ

Ежемесячный опрос ФРБ Нью-Йорка по инфляционным ожиданиям зафиксировал следующие показатели:

На год вперед американцы ждут инфляцию уже в 3.67% vs 3.46% ранее (это максимум с сентября 2023), а на три года вперёд ИО также взлетают: 3.34% vs 3.13% (максимум с июня 2022)

ФРБ Нью-Йорка отмечает, что “…ИО домохозяйств выросли на кратко- и среднесрочном горизонтах. Ожидания относительно роста цен на бензин снизились до минимума с августа 2022 года. Прогнозы в отношении рынка труда улучшились: возросла уверенность в возможности найти работу, тогда как опасения по поводу потери работы и ожидания относительно уровня безработицы снизились. Оценки относительно роста расходов не изменились. Респонденты стали с большим оптимизмом оценивать будущее финансовое положение своих домохозяйств, в то время как ожидания относительно доступности кредитов несколько ухудшились…”

MMI в Max 🌏

КИТАЙ: С ПРОИЗВОДСТВЕННОЙ ИНФЛЯЦИЕЙ ПОХОЖЕ НЕКОТОРЫЕ ПРОБЛЕМЫ…

По данным Национального бюро статистики Китая, по итогам июня темпы прироста розничных цен составили 1.0% гг vs 1.2% гг в мае (прогноз: 1.1%). Помесячный показатель: -0.3% мм vs -0.1% мм месяцем ранее (ждали -0.2%). Цифры — ниже ожиданий, но инфляция оптовых цен ускорилась, поскольку высокие затраты на энергоносители продолжали сдерживать внутренний спрос.

Базовый CPI: 1.0% гг vs 1.1% гг

Динамика производственных цен: 4.1% гг vs 3.9% гг (прогноз: 4.1% гг), и это — максимум с июля 2022 года, темпы были обусловлены укреплением цен на сырьевые товары и ростом производственных издержек. Темпы роста затрат на производственные материалы ускорились (5.5% vs 5.2% в мае), что было вызвано дальнейшим повышением цен в добывающем секторе (16.5% vs 15.8%), сегменте сырьевых материалов (8.6% vs 9.2%) и сфере переработки (3.0% vs 2.3%).

MMI в Max 🌏

‼️🔥 ЗАРПЛАТЫ: СТРАНЕ ОСТРО НУЖНЫ КУРЬЕРЫ, ОФИЦИАНТЫ и ПОВАРА

Главным драйвером роста зарплат в экономике является сфера услуг

· в подавляющем большинстве отраслей двузначные темпы роста, не согласующиеся с ценовой стабильностью

· бурный рост в сфере услуг; теоретически это может быть связано с обелением, хотя увеличение доли нала в расчетах говорит скорее об уходе в тень после повышения налогов

· в промышленности повсеместное замедление роста зарплат, в т.ч. и в военных отраслях

· наиболее слабая динамика у сталеваров, шахтёров и в автопроме – именно эти отрасли, где произошло структурное сокращение спроса, должны стать донором трудовых ресурсов для экономики

Динамика зарплат отражает важный вектор структурной трансформации: увеличение доли услуг в расходах. Так всегда происходит с ростом доходов, и это здоровый процесс. Ненормально, что адаптация рынка труда к новой реальности сдерживается административными мерами, что в итоге создает проинфляционное давление и требует более жесткой ДКП

MMI в Max 🌏

МВФ: МИР НА ЭТОТ ГОД ПОНИЖЕН, ПРОГНОЗ ПО РОССИИ — БЕЗ ИЗМЕНЕНИИЙ НА 2026-27

Сегодня МВФ опубликовал апдейт WEО, в котором указал, что “… Прогнозируется, что глобальный экономический рост составит 3.0% в 2026 году и 3.4% в 2027 году, что ниже среднего показателя в 3.5%, наблюдавшегося в 2024–2025 годах, но в целом практически не меняет совокупную картину

Умеренное замедление темпов роста обусловлено тем, что негативные последствия войны на Ближнем Востоке частично компенсируются ускорением динамики мирового технологического цикла, стимулируемым ростом спроса на фоне развития и внедрения технологий ИИ. Характер этого влияния существенно различается в зависимости от степени вовлеченности стран в конфликт и их места в технологической цепочке создания стоимости. Страны — экспортеры энергоносителей, находящиеся за пределами зоны конфликта, выигрывают от благоприятных условий торговли, тогда как экономики, активно участвующие в технологическом подъеме, демонстрируют более высокую деловую активность, даже если они являются импортерами энергоносителей. И наоборот, активность снижается в странах — импортерах энергоносителей, слабо интегрированных в технологическую цепочку создания стоимости; к этой группе относится множество стран с низким уровнем дохода.

Ожидается, что глобальная инфляция вырастет с 4.1% в 2025 году до 4.7% в 2026 году, а затем снизится до 3.9% в 2027 году. Эти прогнозы, несколько повышенные по сравнению с апрельскими оценками, свидетельствуют о том, что тенденция к замедлению инфляции, наблюдавшаяся с начала 2024 года, приостановилась…”

В разрезе юрисдикций картина следующая:

• Мировая экономика:

2026: ⬇️3.0% vs 3.1% апрельского прогноза

2027: ⬆️3.4% vs 3.2%

• Россия:

2026: ↔️1.1% vs 1.1%

2027: ↔️1.1% vs 1.1%

• Китай:

2026: ⬆️4.6% vs 4.4%

2027: ⬆️4.1% vs 4.0%

• США:

2026: ↔️2.3% vs 2.3%

2027: ⬆️2.2% vs 2.1%

• Еврозона:

2026: ⬇️0.9% vs 1.1%

2027: ↔️1.2% vs 1.2%

РАНЕЕ:

— Всемирный Банк

— ОЭСР

MMI в Max 🌏

loading ...