#заметки

об экономике

Рост цен в июне ускорился. Из чего сейчас складывается инфляция? Получится ли вернуться к ее снижению?

Как всегда — начинаем с фактов. В июне общий индекс потребительских цен (ИПЦ) вырос на 0,87% м/м, а его годовой рост ускорился до 6,0%. Если не брать в расчет скачок цен при повышении НДС в январе этого года, более значительный месячный рост ИПЦ последний раз был в ноябре-декабре 2024 г.

Предвижу ваши вопросы. Это новый виток ускорения инфляции, который перечеркивает результаты жесткой ДКП прошлых полутора лет? Неужели вернуться к низкой инфляции вблизи 4% не получится?

Подробный разбор данных за июнь и точные оценки сезонно-скорректированных месячных приростов Банк России опубликует в эту среду. Но уже сейчас можно обозначить наиболее значимые для нас соображения.

Во-первых, в июне «правили бал» разовые факторы. Июньский рост ИПЦ почти на две трети приходится на две составляющие. Менее весомый, но существенный фактор — «догоняющий» отскок цен на овощи и фрукты. Они сильно отстали от своей сезонной нормы в апреле–мае, а в июне наверстали это отставание. Основным же «довеском» в июньский ИПЦ стал резкий рост цен на топливо. Базовый ИПЦ (БИПЦ), в который не входят эти волатильные компоненты, показал гораздо более сдержанный рост на 0,48% м/м и 5,0% г/г.

Во-вторых, важно, что происходит с прочими ценами. В июньских данных влияние топлива было незначительным. Но на издержки влияют не только сами топливные цены, но и ограничения по его доступности. Мы будем внимательно следить за картиной цен в течение июля и далее. И, конечно, для решений по ставке важно и то, в какой мере ситуация на топливном рынке повлияет на опасения граждан и бизнеса по будущей инфляции.

В-третьих, временный скачок цен означает сдержанный их рост далее. Если общий спрос в экономике растет умеренно и инфляционные ожидания не раскручиваются бесконтрольно, то после разового скачка цен произойдет не ускорение, а замедление их дальнейшего роста. Именно так происходило в мае–ноябре 2022 г., когда месячный рост ИПЦ был околонулевым в течение шести месяцев после гораздо более сильного, чем сейчас, скачка в марте–апреле.

«Закрыть глаза» на цены топлива и инфляционные ожидания центральный банк не вправе. Но мы исходим из того, что меры, принимаемые Правительством, будут способны обеспечить нормализацию ситуации на топливном рынке. При выверенной ДКП Банк России по-прежнему сможет обеспечить возвращение к целевой инфляции 4% в 2027 г.

Алексей Заботкин, заместитель Председателя Банка России

🌒 Где грань между светлой и темной стороной геймификации?

В последнее время банки, брокеры, финансовые маркетплейсы в конкурентной борьбе за лояльность клиента используют различные игровые механики.

Изначально такие приемы призваны помочь людям быстрее освоить сложный инвестиционный продукт, сформировать полезные привычки, например регулярно откладывать сбережения, или просто сделать рутинные операции более увлекательными.

Однако игры не всегда отвечают запросам потребителя — чрезмерное количество маркетинговых акций, конкурсов и розыгрышей отвлекает их от инвестиционной деятельности. Более того, увлечение игрой может приводить людей к финансовым потерям: порой для получения виртуальных бонусов требуется купить акции компаний, пройти тестирование для приобретения инструментов с повышенным риском, пополнить брокерский счет на определенную сумму и прочее.

➡️ В центре внимания нашего доклада именно «темные паттерны» — приемы, которые имеют скрытое воздействие на клиента и подталкивают его к излишней торговой активности, к принятию решения, которое не соответствуют его финансовым целям и риск-аппетиту.

🟣 Какие требования к геймификации необходимо установить?

🟣 Какие меры позволят защитить инвесторов от разных видов наджинга (подталкивания) и недобросовестных практик?

Предлагаем обсудить практику включения игровых приемов и элементов в мобильные приложения участников финансового рынка, оценить риски и определить перспективы развития геймификации в интересах розничных инвесторов.

📩 Ответы на вопросы, замечания и предложения к докладу можно направлять до 31 августа на почты latypovra@cbr.ru и sigunovma@cbr.ru

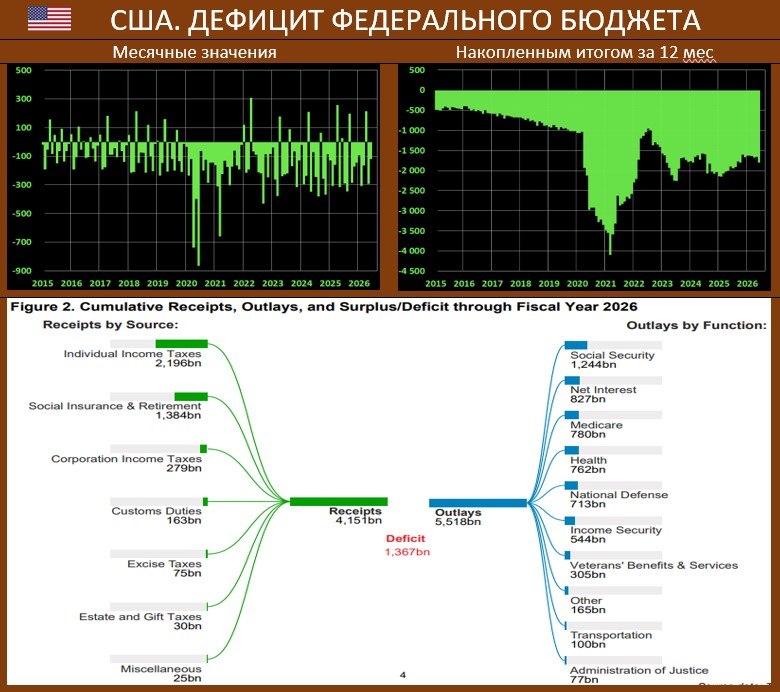

БЮДЖЕТ США: ПРОЦЕНТЫ ПО ДОЛГУ И ВОЗВРАТ ПОШЛИН – ЧУВСТВИТЕЛЬНЫЕ ТЕМЫ

По данным Минфина США, профицит бюджета в июне 2026 составил -$120 млрд vs профицита в $27 млрд в аналогичном месяце 2025 года. Апрель, июнь и сентябрь практически всегда профицитные в США в условиях стабильного макроэкономического развития, но этот июнь стал некоторым исключением. За 8 месяцев текущего финансового года дефицит составил -$1.367 млрд. Федеральное правительство работает в рамках финансового года, который начинается 1 октября.

В плане крупнейших статей по расходам за октябрь-июнь тренды следующие: первое место — Social Security ($1.244 млрд), на втором месте — затраты на обслуживание госдолга ($827 млрд), далее – Medicare ($780 млрд)

Расходы на проценты по госдолгу продолжают находиться на втором месте, и в свете вероятности ужесточения политики Федрезерва ожидать того, что они могут сбавить темпы прироста было бы достаточно наивно. К тому же на июньские цифры (как и на майские) довольно заметно повиляли возвраты ранее собранных «трамповских» пошлин, которые были позднее признаны незаконнными.

MMI в Max 🌏