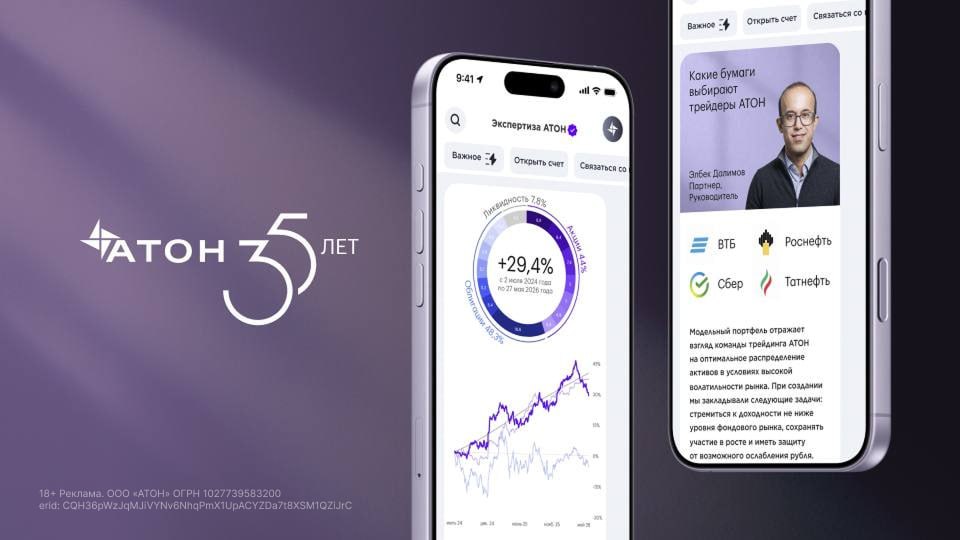

АТОН открыл доступ к своей экспертизе. Раньше она была доступна только состоятельным клиентам компании, старейшей независимой инвестиционной группы в России.

В приложении ATON Line — модельные портфели, разборы макроэкономической ситуации, комментарии управляющих и трейдеров с опытом более 20 лет.

Счёт открывать не нужно — достаточно скачать приложение.

ТУРЕЦКИЙ ЦБ: СТАВКА ВНОВЬ СОХРАНЕНА, РЫНОК ОЖИДАЛ АНАЛОГИЧНОГО РЕШЕНИЯ

ЦБ Турции оставил на месте ключевую ставку на отметке в 37.0% годовых. Инфляция по итогам мая увеличилась: 32.61% гг vs 32.37% гг ранее.

Регулятор отмечает, что: “…. Основной тренд инфляции, которая в апреле выросла отчасти из-за повышения цен на энергоносители, после ее роста в первые месяцы года, в мае несколько снизился. На фоне геополитических событий и связанной с ними неопределенности цены на энергоносители остаются волатильными и высокими. Данные за первый квартал указывают на замедление экономической активности, а опережающие индикаторы предполагают сохранение слабого внутреннего спроса. Влияние геополитических событий на прогноз инфляции через издержки, экономическую активность и ожидания находится под пристальным наблюдением.

В случае непредвиденных событий на кредитном и депозитном рынках механизм денежно-кредитной трансмиссии будет поддерживаться дополнительными макропруденциальными мерами. Условия ликвидности будут по-прежнему тщательно отслеживаться, а инструменты управления ликвидностью будут продолжать эффективно использоваться.

MMI в Max 🌏

💬 «Сейчас впервые экономика выходит из состояния сильного перегрева внутреннего спроса при рекордно низкой безработице — и делает это без резкой остановки, а постепенно и плавно. Вероятно, и бизнесу, и многим экономистам этот процесс кажется непривычным, и возникают опасения, что такая динамика может привести к экономическому спаду.

Однако при правильно выстроенной ДКП и адекватной траектории ключевой ставки результатом должен стать период более умеренных темпов роста в течение двух лет. 2025 год экономика уже прошла в этом режиме, и 2026 год также станет частью этого процесса. После этого инфляция должна стабилизироваться на низком уровне, а ВВП войдет в повышательный тренд.

Рассчитывать, что экономика получит долгосрочный выигрыш от более терпимого отношения к высокой инфляции, было бы ошибкой. Да, временно это может дать краткосрочный подъем экономической активности, однако в долгосрочной перспективе совокупные темпы экономического роста будут ниже. В результате потери от высокой инфляции окажутся значительно больше возможных краткосрочных выгод».

Заместитель Председателя Банка России Алексей Заботкин в интервью «Ведомостям» — об обстоятельствах, которые влияют на жесткость денежно-кредитной политики, о влиянии бюджетной политики на решения ЦБ и о прогнозах на ближайшее будущее экономики ⤵️