Из рейтинга миллиардеров Forbes в 2026 году вылетели сразу трое выходцев из розницы: основатель «ВкусВилла» Андрей Кривенко ($800 млн), сооснователь Fix Price Сергей Ломакин (обеднел почти вдвое, до $630 млн) и владелец «Светофора» Сергей Шнайдер ($900 млн на семью). Истории у всех разные, но фон один — давление маркетплейсов, новые сети-конкуренты, падение маржи, миграционные ограничения и налоговая реформа.

За этими частными случаями — слом большого тренда. В 2025 году впервые за четверть века общее число торговых точек в России начало сокращаться: только за год рынок потерял 7300 магазинов. «Магнит» впервые за 20 лет ушел в убыток — минус 22,5 млрд рублей. Gloria Jeans закрывает 150 точек, даже «Красное & Белое» резко притормозило экспансию.

Добить традиционную розницу может налоговая реформа: с января 2026 года порог для упрощенки снижен с 60 до 20 млн рублей оборота в месяц — для магазинов это почти приговор. «За последние 10 лет не запущено ни одной новой сети, и новые представители розницы в рейтинге Forbes вряд ли скоро появятся», — констатирует основатель INFOLine Иван Федяков.

Почему в российской рознице исчезают миллиардеры — разбирался Forbes

📸: Фото Алексея Зотова / ТАСС

🐘 Представляем концепцию реформы регулирования субординированных инструментов

Новые подходы призваны повысить способность банков самостоятельно восстанавливать достаточность капитала в стрессе, а также существенно расширить их возможности по привлечению субординированного долга за счет повышения его инвестиционной привлекательности.

Что предлагается для банков:

⚪️ Увеличение уровня достаточности капитала (триггера), при котором происходит списание/конвертация субординированного долга, включаемого в добавочный капитал (AT1). Банки смогут быстрее запускать механизмы восполнения базового капитала и сгладить эффект кредитного сжатия в стрессе.

⚪️ Ограничение начисления и выплаты процентов, если норматив достаточности капитала находится ниже определенного уровня (Н1.1 — 7,5%; Н1.2 — 9%; Н1.0 — 11%). Это позволит банкам экономить капитал, когда он нужнее всего.

⚪️ Запрет на привлечение субординированных инструментов дополнительного капитала (T2) для системно значимых кредитных организаций (СЗКО). Т2-инструменты срабатывают поздно, при снижении Н1.1 до 2%. Для СЗКО снижение достаточности до такого уровня недопустимо. Замещение этих инструментов новыми АТ1 увеличит финансовую устойчивость таких банков и уменьшит системные риски.

Что предлагается для инвесторов:

🟣 Возможность восстановления номинала АТ1 после списания, если финансовая устойчивость банка улучшилась. Это позволит банку сохранить доверие инвесторов и создаст для них мотивацию вкладываться в такие инструменты.

🟣 Для субординированных инструментов с плавающей ставкой ее предельное значение увеличивается до уровня «ключевая ставка + 10 процентных пунктов». Ставка повышается, чтобы поддержать инвестиционную привлекательность инструмента для инвестора.

🟣 Отказ от обязательного условия бессрочности для АТ1, минимальный срок составит 10 лет. Это повысит привлекательность инструмента для тех инвесторов, которые не готовы «запирать» свои вложения на неопределенный срок.

Чтобы не создавать избыточного давления на капитал банков, планируемое регулирование распространится только на новые субординированные инструменты.

Отдельные из новаций потребуют внесения изменений в законодательство. Чтобы у банков скорее появилась возможность привлекать капитал, новации могут внедряться в два этапа:

1️⃣ К январю 2027 года — подготовка нормативной базы, которая позволит банкам выпускать субординированные инструменты с новыми триггерами и ставками.

2️⃣ Внесение изменений в законодательство: отказ от бессрочности, возможность восстановления, запрет на привлечение Т2 для СЗКО. Они могут быть приняты уже в первом квартале 2028 года.

Подробнее — в концепции реформы. Ответы на вопросы из доклада, замечания и предложения принимаем до 15 июля включительно.

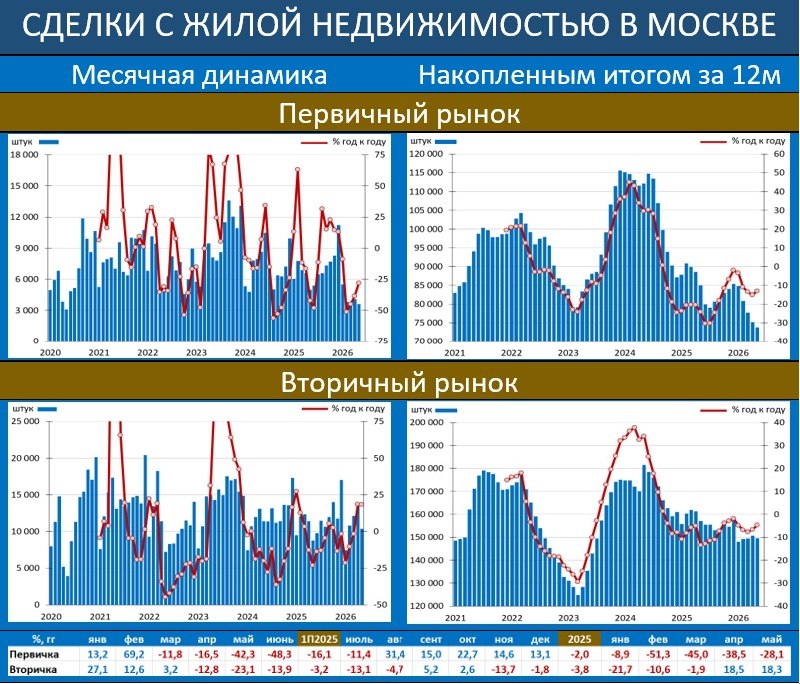

РЫНОК ЖИЛОЙ НЕДВИЖИМОСТИ В МОСКВЕ: ГРЯДУТ НОВЫЕ ВВОДНЫЕ ПО СЕМЕЙНОЙ ИПОТЕКЕ

По данным Росреестра количество зарегистрированных сделок с жильём в Москве на первичном рынке составило в мае 3 593 (-28.1% гг) vs 4 077 (-38.5% гг). Помесячные темпы: -11.9% мм vs 7.7% мм

Вторичка: число зарегистрированных сделок с жильём в Москве на вторичном рынке: 10 364 (18.3% гг) vs 13 522 (18.5% гг) ранее. Помесячная динамика: -23.4% мм vs 11.5% мм до этого.

Ипотека (первичка и вторичка) : 7 806 (-15.1% гг) vs 9 719 (-15.9% гг) ранее. Помесячная динамика: -19.7% мм vs 26.2% мм до этого.

Тренды мая: помесячная динамика традиционно в минусе из-за блинных праздников, а вот представители Минстроя напоминили об очередных изменениях по условиям выдачи семейной ипотеки, которые планируется ввести в действия с 1 июля. Рассматривается установление следующей дифференцированной ставки: около 10% для семей с одним ребенком, 6% — с двумя и 4% — при трех и более детях. Отдельно — ставка может вырасти до 12% в Москве и Санкт-Петербурге. Кроме того, обсуждается привязка площади жилья к составу семьи — от 33 кв. м на семью.

MMI в Max 🌏