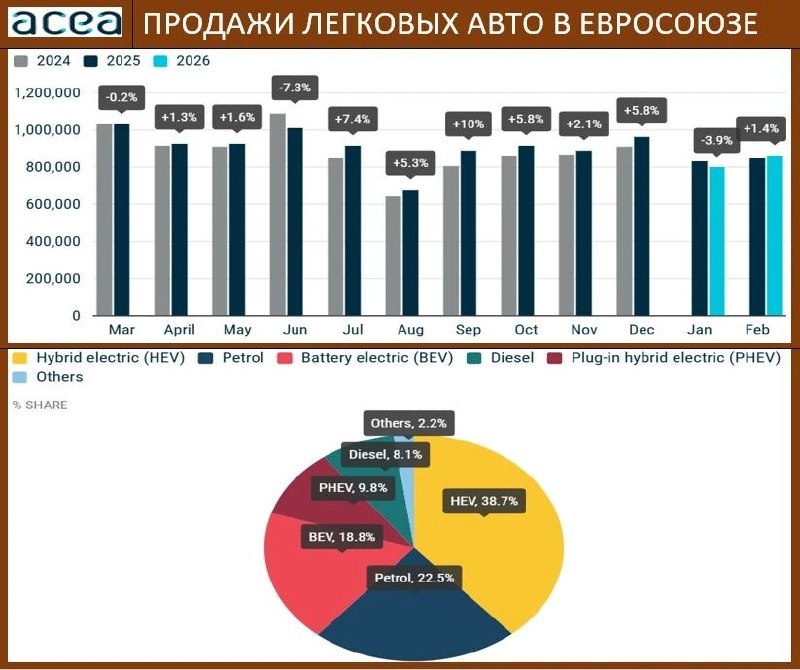

ACEA: ЭЛЕКТРОАВТО НЕСКОЛЬКО ПОТЕРЯЛИ ДОЛЮ РЫНКА В ФЕВРАЛЕ, ГЛОБАЛЬНАЯ ОТМЕНА СУБСИДИЙ МОЖЕТ ПЕРЕКРОИТЬ СЕГМЕНТ

Согласно данным Ассоциации Европейских Производителей Автомобилей (АСЕА), количество регистраций легковых автомобилей в Евросоюзе в феврале в абсолюте составило единиц 799 625 vs 865 437 в предыдущий месяц. Это 1.4% гг vs -3.9% гг ранее.

2м26: -1.2% гг

Доля рынка электромобилей с начала года составила 18.8% vs 19.3% в январе (из-за снижения в Бельгии (-11% мм) и более чувствительного – в Нидерландах (-35% мм). Но в любом случае, гибридные электромобили пока лидируют по популярности среди покупателей, год назад их доля была 15.2%.

Электроавто по странам 2М2026: Италия (29.5% гг), Испания (13.4% гг), Германия (1.1% гг)

ДВС авто по странам 2М2026: Франция (-48.5% гг), Германия (-22.8% гг), Испания (-20.8% гг)

Довольно знаковая статья вышла в Financial Times, указывающая, что автогиганты, в частности – Mercedes, Volvo, Honda, Audi, Ford, а также более массовый сегмент — Porshe, Lamborghini, Ferrari, Bentley, Rolls-Royce пересматривают свои планы относительно рынка электроавто. Ключевой момент – отмена мер поддержки как в Китае, так и в США и в Европе. Китай остается мировым лидером по “пересаживанию” на электроавтомобили, но дальнейшее отсутствие субсидий выглядит для этого сегмента очень настораживающим – в феврале Китай поставил на учет 1.03 млн новых автомобилей, из них на электро пришлось всего 464К. Впрочем, кризис на Ближнем Востоке вполне может внести свои коррективы

MMI в Max 🌏

‼️🔥О ЧЁМ СИГНАЛИТ РЫНОК ОФЗ

· За год ЦБ снизил ставку 8 раз – с 21 до 14.5%

· За это время 10-летние ОФЗ сходили к 13.3% (август 2025г) и вернулись на 14.5-15%

· После апрельского СД доходность 10-летних ОФЗ закрепилась выше КС – впервые с 2023г

· 10-летние ОФЗ сигналят о том, что рынок оценивает краткосрочную нейтральную ставку вблизи текущих значений

· Спрэд между 10-и и 2-летними ОФЗ (индикатор мягкости ДКУ) достиг 150 пунктов – последний раз такую мягкость ДКУ мы наблюдали в августе 2023г

· Дальнейшее снижение КС ниже краткосрочного нейтрального уровня может создать избыточную мягкость, чреватую разгоном инфляции

· Давление на ОФЗ весной может быть связана с мировым падением бондов, из-за войны в Заливе; скачок цен на нефть и удобрения привел к повсеместному росту ИО и доходностей

События на долговых рынках – сильнейший сигнал подумать о возможной паузе в снижении КС

❗️ВСЁ, ЧТО МЫ НАПИСАЛИ В ИЮНЕ 2025г (быстрое снижение КС противопоказано), ПОЛНОСТЬЮ ПОДТВЕРДИЛОСЬ

МИРОВОЕ ПРОИЗВОДСТВО СТАЛИ В МИРЕ (WSA): КИТАЕ ПРОДОЛЖАЕТ ПРЕБЫВАТЬ В МИНУСЕ, НО ВСЕ В ПОРЯДКЕ В ШТАТАХ

По данным World Steel Association глобальное производство стали в апреле составило 153.4 млн тонн (-1.9% гг) vs 159.9 млн тонн (-4.2% гг) до этого.

4М2026: 613.3 млн тонн -2.0% гг

ТОП-3: в Китае минус несколько сократился: -2.8% vs -6.3% гг, а в Индии положительные темпы стали более скромными (3.9% vs 9.4% гг), резко скакнули вверх США: (9.4% vs 5.2% гг).

В России в апреле произведено всего 5.0 млн тонн стали vs 5.4 млн месяцем ранее, и это на -12.4% меньше прошлогоднего показателя vs -10.2% марте. За 4М26: -12.0% гг, у нашей страны – худшие темпы среди ведущих производителей…

MMI в Max 🌏